Mikor indul a FED kamatemelés? Az MNB a történet másik “végén” tart, ismét kamatvágásba kezdett. Ezeknek a hatásoknak inkább gyengíteniük kellene a forintot, míg az EKB kötvényvásárlási programja inkább erősítő hatású. Hova várható a forint árfolyama rövid és hosszabb távon?

Az MNB új kamatcsökkentési ciklusának bejelentése inkább a forint gyengülésével kellett volna hogy járjon, hiszen a külföldi államkötvény befektetőknek a hozamcsökkenés nem jó hír. És ennek ellenére 300 HUF alatt van az euró árfolyama. Mi okozza ezt a nem várt hatást?

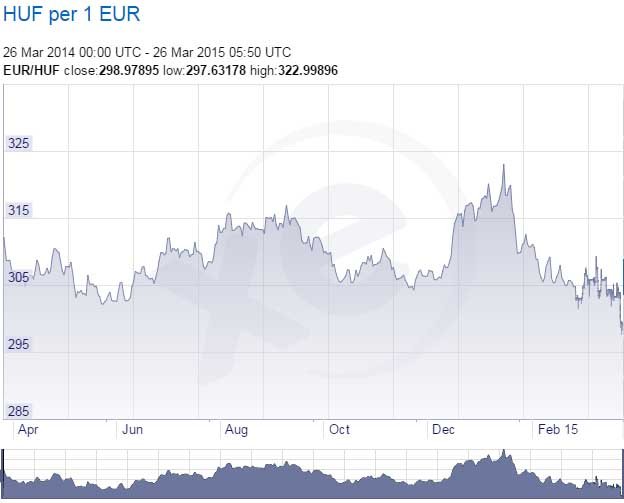

Ha megnézzük a fenti ábrát, akkor azt látjuk, hogy tavaly április óta az EUR/ HUF árfolyam a 302- 316 Ft közötti sávban tartózkodik. Ez egy viszonylag szűk sáv, mégis eléggé ritka, hogy kitör belőle az árfolyam. A legnagyobb forint gyengülés januárban volt, az emlékezetes svájci jegybanki bejelentés hatására. (Ekkor 322 Ft fölé is került rövid időre az árfolyam.) Szerintem a mostani erősödést sem sokan várták….

Milyen hatások mozgatják az EUR/HUF árfolyamot?

Sokszor halljuk, hogy egy nyitott gazdaságú, kis ország vagyunk, ezért nem tudjuk kivonni magunkat az éppen aktuális nemzetközi pénzpiaci trendek hatása alól. A legfontosabb események nemzetközi szinten pedig a FED hivatalos bejelentései szoktak lenni. A legutóbbi ilyen hír hatására ismét élénkülni kezdett a feltörekvő piacok kötvényei és ezzel együtt a devizái iránt a kereslet. Olyan alacsonyak a nemzetközi hozamok, hogy a vagyonkezelőknek egyre nehezebb elfogadható hozamú, bár némi kockázatot jelentő papírokat találni. Hazánk ilyen megközelítésben egy csomagba kerül a régió más országaival, egyedi vonzerőt, mércét már régóta nem jelentünk a nagy alapkezelőknek.

Kétségtelenül a FED bejelentések hatása a legerősebb piacokat mozgató tényező, de az EKB márciusban elindított kötvényvásárlási programja is fontos hatást gyakorol a forint árfolyamára: a térségünk iránti érdeklődést és a forintot erősíti. Ez a két hatás olyan erős, hogy képes az MNB kamatcsökkentést és a hazai gazdasági folyamatok iránti bizalmatlanságot feledtetni és időlegesen a forint erősödését kiváltani.

Bár az MNB-nek nincs és nem is lehet árfolyam célja, azért mindenképpen figyelik a forint alakulását, hiszen ez meghatározó az exportáló vállalatok nyeresége szempontjából. De szerintem a kamatdöntéskor figyelembe veszik a kibontakozó EU növekedést, és főleg a német kedvező gazdasági folyamatokat.

Tehát a körülmények által biztosított lehetőséget az MNB érzékelte és lépett. Hogy a folyamatok meddig lesznek számunkra kedvezőek és mi várható a forint árfolyamával kapcsolatosan – azt egyelőre nem látja tisztán senki. Amikor szükség lesz rá, a jegybank meg fogja emelni a kamatszintet – ez a monetáris eszköz a jövőben gyakrabban kerül elő, mint amihez hozzá vagyunk szokva….

Hosszú távon a forint gyengülése várható

Az EUR/HUF nem tartozik a nagy forgalmú devizapárok közé, így aztán az árfolyam viszonylag könnyen és nagyobb mértékben is képes kilengni. Másrészt az árfolyam rendkívül érzékeny a hazai kedvezőtlen hírekre, és kevésbé érzékeny a pozitív változásokra. De a legfontosabb annak megértése és elfogadása, hogy a forint árfolyamának alakulását nem a hazai események, hanem a nemzetközi pénzpiaci folyamatok határozzák meg elsősorban, erős szálak kötnek bennünket a régiós devizákhoz (főleg a zlotyhoz) és kétségtelen, hogy az euróhoz vagyunk láncolva.

Nem könnyű bármit is mondani a forint árfolyamáról rövid távon, de néhány trend azért megállapítható, amelyek hatására figyelnünk kell:

– A tavaly megkezdődött forint gyengülés egy régóta elmaradt hatás árfolyamba történő késői “beárazódásával” is indokolható: a forint és az euró régió országai közötti több évtizedes inflációs különbségnek egyszer meg kellett jelennie a forint árfolyamában! Tehát ne várjunk tartósan gyengülő forintot!

– Az EKB kötvényvásárlási programja nem rólunk szól, így ennek hatása nem lesz tartós és erős.

– A FED kamatemelés megindulása tartós átrendeződést hoz majd a pénzpiacokon, hiszen a tőzsdékről megindul a tőke a biztonságos, fejlett piaci kötvények felé. Ez a folyamat gyengíteni fogja a forintot és a hazai kötvénypiacot.

– A hazai gazdasági folyamatok még nem elég erősek, nem egyértelmű, hogy a növekedésben mekkora erő van és volna még mit tenni a külföldi befektetők bizalmának erősítése terén is.

Tehát a befektetők számára a pillanatnyilag erős forint rendkívül jó beszállási pont euró alapú, külföldi termékek vásárlására!

Jöjjön el a Befektetési Iskola előadásaira!